Economia em recuperação

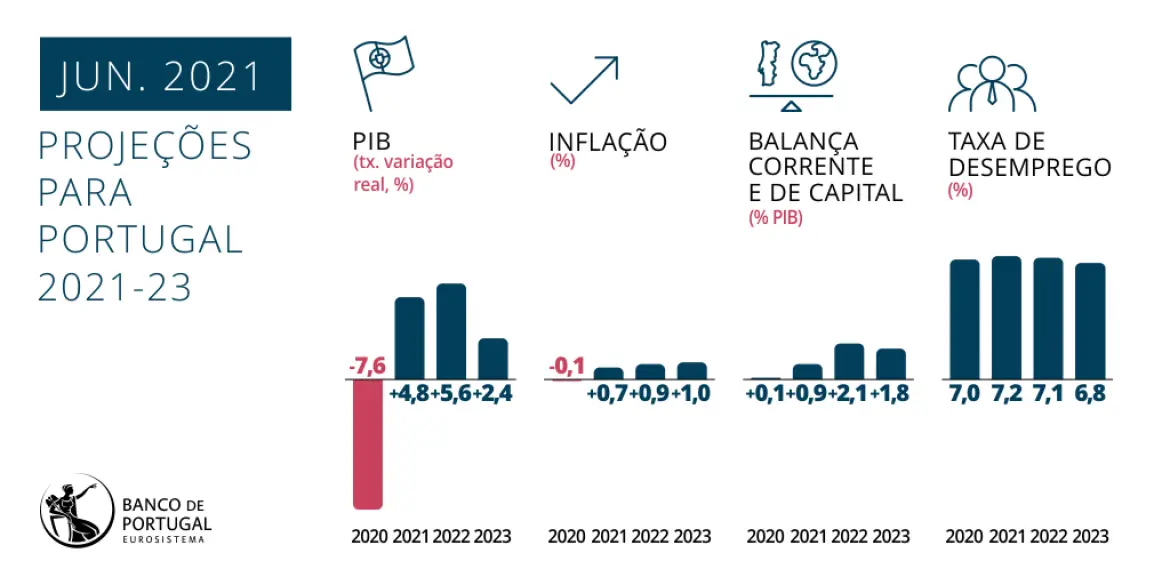

O Banco de Portugal está otimista sobre a recuperação da economia portuguesa pós-pandemia e prevê que o crescimento do PIB seja 4,8% em 2021.

“O crescimento da economia portuguesa no horizonte 2021-2023 é revisto em alta e o desemprego em baixa face à previsão de março’’, afirma o Banco de Portugal no boletim económico de junho.

PIB:

Em 2022, a economia vai crescer 5,6%. Em 2023, o crescimento abranda para os 2,4%.

Mas para que este crescimento se verifique é preciso que se concretize o nível de investimento programado com um crescimento médio de 7% entre 2021 e 2023.

Inflação:

“A inflação aumenta de forma contida ao longo do período, para 0,7% em 2021, 0,9% em 2022 e 1,0% em 2023”.

Balança corrente e de capital:

“A balança corrente e de capital apresenta um excedente de 0,9% do PIB em 2021 e próximo de 2% do PIB em 2022-23, devido à recuperação no turismo e à entrada de fundos europeus’’.

Mercado de trabalho:

Projeta-se um aumento do emprego de 1% em termos médios anuais em 2021-23. A taxa de desemprego aumenta ligeiramente em 2021, para 7,2%, e decresce nos anos seguintes, atingindo 6,8% em 2023.

Para saber todos os detalhes consulte o comunicado no site do Banco de Portugal e o Boletim Económico de Junho.

Extensão das moratórias

O Parlamento aprovou, no dia 9 de junho, a extensão das moratórias até ao final do ano.

Este prolongamento que é apenas para a componente de reembolso do capital, terá de ser autorizado pela Autoridade Bancária Europeia e destina-se às famílias e empresas fortemente afetadas pelo impacto da Covid-19, nomeadamente os setores do alojamento, restauração ou cultura.

Prazos para os pedidos:

A extensão das moratórias terá de ser solicitada à instituição financeira com 20 dias de antecedência, ou seja, para as moratórias que terminem a 30 de setembro, o pedido de prolongamento tem de entrar no seu banco até dia 10 de agosto.

Autoridade Bancária Europeia é o Regulador Europeu – EBA

Portugal foi dos países europeus onde mais se recorreu às moratórias e também onde estas duraram mais. Segundo o Banco de Portugal, prolongar moratórias sem o aval da autoridade bancária significaria pressão na banca e mais riscos também para as famílias.

Sem a aprovação do EBA, os bancos podem ver-se obrigados a assumirem nos seus resultados financeiros o possível incumprimento dos clientes que beneficiarem de mais tempo de moratória. Por consequência, esta questão pode determinar que os bancos tenham de travar a concessão de crédito à economia.

Prazos para o fim das moratórias

Inicialmente, as moratórias terminavam em setembro de 2020, mas o contexto económico ditou um prolongamento das mesmas. As moratórias privadas relacionadas com crédito habitação já terminaram em março de 2021, mantendo-se, neste segmento, apenas as moratórias públicas.

Neste momento, segundo as regras que estão em vigor, a moratória pública termina a 30 de setembro 2021, para a esmagadora maioria das famílias.

As famílias que só aderiram à moratória no crédito habitação este ano e ainda não tinham beneficiado de nenhuma moratória, poderão prolongar até ao final do ano este apoio.

Reduzir o impacto do fim das moratórias

Com o fim das moratórias a chegar é importante antecipar cenários para que não perca o controlo da sua gestão financeira.

Sabe quanto vai ficar a pagar no fim da moratória do seu crédito habitação?

Caso 1: Se ao longo dos meses em que beneficiou da moratória suspendeu a totalidade da prestação, vai passar a pagar a prestação habitual mais os juros que não pagou durante a moratória. O montante de juros não pago durante este período vai ser acrescentado ao capital em dívida, pelo que a prestação vai aumentar face ao valor que pagava antes de beneficiar da moratória.

Caso 2: Se continuou a pagar juros, vai retomar o pagamento como antes da moratória.

Independentemente do tipo de moratória de que beneficiou, o seu contrato vai ser prolongado, de forma a refletir os meses em que durou a moratória.

Esta é uma solução temporária pois, no final, vai ter sempre de compensar os meses em que o pagamento esteve suspenso.

Por isso, com o fim das moratórias, é importante começar a procurar soluções para reduzir os seus encargos.

A solução que procura

A consolidação de créditos é uma excelente opção para esta situação.

Caso ainda não esteja em situação de incumprimento é possível consolidar os seus créditos num só, podendo poupar até 60% do total das prestações através do Crédito Consolidado.

Porquê escolher a Findigno?

Já ajudámos milhares de famílias a conseguirem a estabilidade financeira que sempre pretenderam.

Apresentamos a melhor solução financeira para si.

Simule sem qualquer compromisso.

Ajudamos a reunir toda a documentação necessária para o seu crédito ser analisado, de forma rápida e sem encargos para si.

Simulador de Crédito

Gratuito e Sem Compromisso