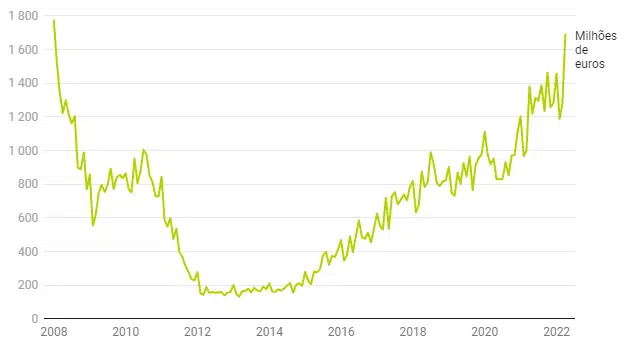

Muitas famílias apressaram-se a ir aos bancos em Março para pedir crédito à habitação antes de entrarem em vigor as novas restrições. Foi aprovado um total de 1,691 milhões de euros em empréstimos à habitação, o máximo desde 2007.

O crédito à habitação continua a ser a solução escolhida por muitos portugueses para comprar uma casa. Mesmo com o atual cenário de alta inflação e subida das taxas Euribor, esta tendência não parece estar a abrandar.

O Banco de Portugal alertou para o aumento do endividamento das famílias ao comprar uma casa, especialmente à medida que as condições começam a apertar. O fim da pandemia, a guerra, a inflação e o Banco Central Europeu (BCE) estão a causar um aumento da Euribor, que já está a refletir-se em taxas hipotecárias mais elevadas.

Outro aumento é a taxa de juro média dos créditos à habitação em Portugal ter subido acima de 1% pela primeira vez em 20 meses, de acordo com dados do Banco de Portugal. A taxa subiu de 0,87% em Fevereiro para 1,03% em Março.

Saiba todos os números no site do BdP.

Recordamos as novas maturidades para o crédito habitação

Desde 1 de Abril, aqueles com 30 ou mais anos, viram os prazos máximos de empréstimos reduzidos de 40 anos para 37 anos (para os que têm entre 30 e 35 anos) e para 35 anos (para os que têm mais de 35 anos).

Saiba mais sobre as novas restrições.

Com a entrada em vigor das novas restrições, mais do que nunca, é necessário garantir a aprovação do crédito habitação antes de avançar com o pedido junto do banco.

Como garantir a aprovação do crédito habitação?

É necessário ter em mente que um crédito à habitação é um compromisso a longo prazo que vem com grandes obrigações financeiras. Por isso, o seu impacto nas suas finanças e orçamento familiar é muito importante.

Hoje damos a conhecer um conjunto de passos que deve seguir antes de pedir o empréstimo:

1 – Saber qual o rendimento líquido

O rendimento líquido corresponde ao montante presente no recibo de vencimento, substraindo o valor destinado às poupanças.

2 – Avaliar a sua capacidade financeira através da taxa de esforço

Os bancos usam a taxa de esforço como parâmetro quando decidem se concedem crédito. A taxa de esforço não deve exceder os 30%.

O cálculo da taxa de esforço é feito pela seguinte fórmula:

Taxa de esforço = (encargos financeiros / Rendimento total do agregado familiar)

3 – Calcular a prestação máxima que poderá pagar pelo seu crédito habitação

Encargos financeiros = taxa de esforço x rendimento total do agregado familiar

Depois, totalize todos os seus atuais encargos financeiros (empréstimos pessoais, cartão de crédito, seguros).

Prestação máxima crédito habitação = Encargos financeiros – somatório das prestações atuais

4 – Ter cuidado com os seguros

Terá de contratar um seguro multirriscos e um seguro de vida quando contrair um crédito à habitação. Este montante não está incluído na prestação mensal indicada pelos simuladores de crédito; é um acréscimo a este montante.

5 – Não ter incumprimentos de crédito

Para garantir a aprovação do seu crédito à habitação, é essencial que o seu histórico de créditos esteja limpo.

Pode conhecer o seu histórico de crédito solicitando um Mapa de Responsabilidade de Crédito ao Banco de Portugal. Isto irá permitir-lhe ver o que bancos irão rever. Saiba como obter o mapa de responsabilidades de crédito.

6 – Assegurar-se que tem toda a documentação necessária

Para garantir que o seu crédito à habitação é aprovado, certifique-se que tem toda a documentação necessária. Sem ela, não conseguirá a aprovação do crédito. Saiba quais são os documentos necessários para pedir crédito.

Tem dúvidas? Nós ajudamos.

Na Findigno temos um processo que lhe garante o maior benefício possível, sem qualquer custo para si. Explicamos-lhe toda a documentação associada ao crédito e tratamos de toda a burocracia para si.

Basta fazer a simulação que respondemos em 48h

Simulador de Crédito

Gratuito e Sem Compromisso