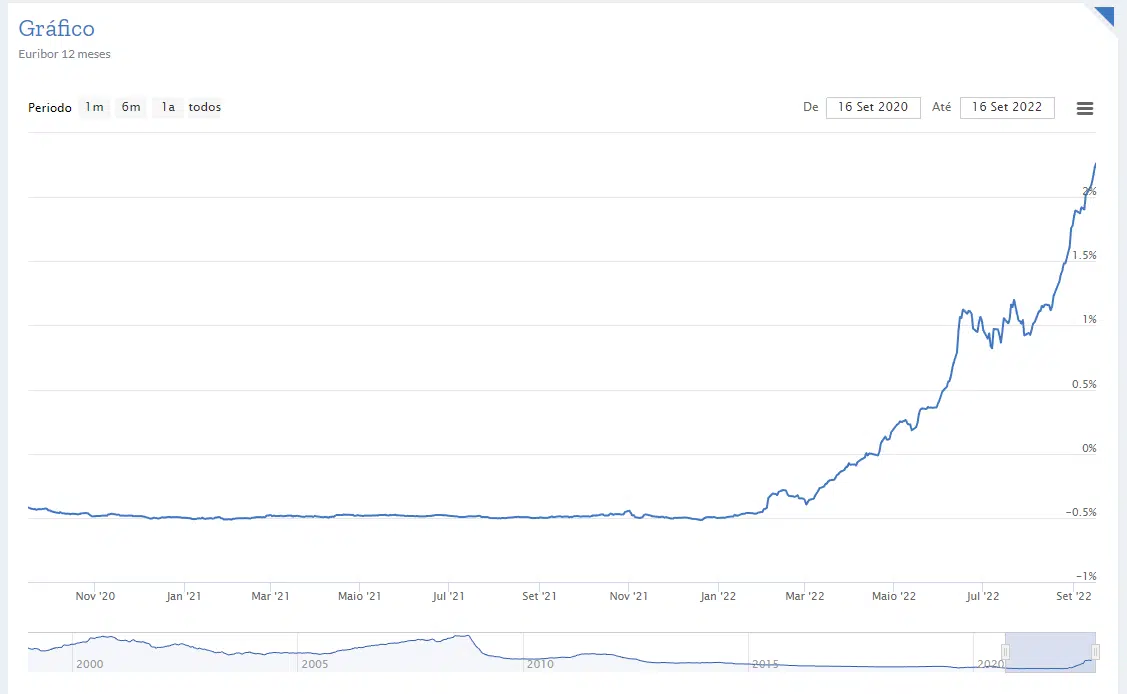

Com os juros e a inflação a subirem, pagar a prestação do seu crédito habitação está cada vez mais difícil.

Neste artigo revelamos uma das formas de conseguir superar o desafio.

Realizar amortizações regulares do seu crédito habitação pode poupar-lhe muito dinheiro em pagamentos de juros ao longo da vida do seu empréstimo. Se foi capaz de acumular uma boa poupança durante a pandemia, pode utilizar este dinheiro para fazer amortização do seu empréstimo habitação. Isto irá reduzir o montante dos juros que deve e diminuir os pagamentos mensais da sua hipoteca.

É importante recordar que existem comissões associadas ao reembolso antecipado tanto para contratos de taxa variável (0,5%) como para os contratos de taxa fixa (2%).

Pode encontrar todos os detalhes sobre comissões e prazos no site do Banco de Portugal.

Antes de avançarmos mais, vamos descobrir que tipos de amortizações que existem.

Quais os tipos de Amortização no Crédito Habitação?

Gradual e sucessivo

A amortização do empréstimo pode ser gradual e sucessiva quando é uma amortização efetuada através de parcelas mensais. Nos empréstimos com um sistema de reembolso francês, utilizado na grande maioria dos contratos de Crédito Hipotecário, são reembolsados mais juros no início do empréstimo e menos ao longo do tempo, situação que se inverte no final do empréstimo.

Total ou parcial

O reembolso do empréstimo pode ser feito no todo ou em parte. Se o mutuário reembolsar parte do empréstimo antes do fim do prazo do empréstimo, chama-se a isto um reembolso parcial. Se o mutuário reembolsa a totalidade do empréstimo antes do fim do prazo do empréstimo, chama-se a isto um reembolso total.

O tipo de amortização a utilizar depende da sua situação financeira.

Como superar o desafio

Apresentamos agora a forma de conseguir superar o desafio do aumento galopante das prestações do seu crédito habitação. Para isso, vamos apresentar dois exemplos para poder visualizar como se pode reduzir a prestação e/ou em juros ao longo da vida do empréstimo habitação.

- Capital em dívida: €100 000

- TAEG: 2,24%

- Número de Prestações: 360 Meses

- Prestação atual: €381,74

Amortização única

Para um exemplo de amortização única de €10 000 a redução é de €38 na prestação do crédito habitação, ou seja, a nova prestação passava a ser de €343,56.

Nesta situação para além de uma redução mensal de €38 na sua prestação iria poupar também nos juros do seu crédito habitação pois após a amortização iria existir menos capital em dívida.

Amortização mensal

Para um exemplo de amortização mensal de €100/mês, onde se iria re-amortizando as sobras no mês seguinte dado que a prestação iria diminuir ao longo do tempo, a poupança em juros é enorme.

Para um crédito sem amortização iria pagar ao longo do contrato €37 425,05 em juros, mas através deste tipo de amortização mensal o valor seria de €26 621,75.

Nesta situação conseguiria não só poupar 10,803.31€ em juros como também pagar o crédito em menos 97 meses (8 anos).

Esta é apenas uma das nossas dicas para poder salvaguardar-se da subida das taxas Euribor.

Leia o nosso artigo detalhado e fique a conhecer outras formas de combater os aumentos das prestações que se avizinham para todas as famílias.

Precisa de ajuda?

Somos especialistas em consultoria financeira e podemos fazer esta análise para si, sem qualquer compromisso e completamente gratuito.

Preencha o formulário ou entre e contacto connosco.

Simulador de Crédito

Gratuito e Sem Compromisso