A taxa Euribor a seis meses, que é a taxa mais usada para empréstimos à habitação em Portugal, está numa tendência de subida ao longo dos últimos três meses.

A Euribor a três meses também voltou a subir, ao avançar para -0,169%, mais 0,003 pontos do que na quinta-feira. Já a taxa a 12 meses subiu para 1,124%, uma subida de 0,066 pontos.

A Euribor, que tinha sido negativa durante mais de seis anos, entrou em território positivo no dia 6 de Junho. É a primeira vez que está positiva desde 6 de Novembro de 2015.

As Euribor começaram a aumentar significativamente depois de o Banco Central Europeu (BCE) ter admitido que poderia aumentar as taxas de juro este ano. Isto deve-se ao aumento da inflação na Zona Euro e ao início da invasão russa da Ucrânia. Este aumento começou a 4 de fevereiro, sendo reforçado a 24 de fevereiro com a invasão.

O aumento é notável nesta tabela com os valores das Euribor da semana passada.

| Euribor | 17/06/2022 | 16/06/2022 | 15/06/2022 | 14/06/2022 | 13/06/2022 |

| 3 meses | -0,169 % | -0,172 % | -0,182 % | -0,243 % | -0,281 % |

| 6 meses | 0,291 % | 0,249 % | 0,237 % | 0,175 % | 0,108 % |

| 12 meses | 1,124 % | 1,058 % | 1,067 % | 0,957 % | 0,792 % |

Recordamos que Euribor é fixada pela taxa média a que 57 bancos na zona euro estão dispostos a emprestar dinheiro uns aos outros no mercado interbancário.

Saiba mais sobre a Euribor no nosso artigo: A Euribor está a subir – 5 coisas que deve saber.

Como se preparar para a subida das taxas Euribor

Como as taxas de juro continuam a subir, é mais importante do que nunca que esteja preparado. Como é que pode fazer isso?

Renegociar

Se o seu contrato de crédito tem um spread que é superior a 2%, tente renegociá-lo. Deve ser capaz de encontrar melhores ofertas noutros locais. Ao comparar propostas, olhe para a TAEG para ver qual delas é a mais baixa. Se o seu banco atual não estiver disposto a igualar a melhor oferta da concorrência, talvez queira considerar a possibilidade de transferir o seu crédito para outro banco.

Simular

Assumindo um eventual aumento das taxas de juro, faça simulações para o seu caso e preveja o impacto no seu orçamento familiar. Lembre-se que as prestações do empréstimo não devem exceder 35% do rendimento mensal disponível; se exceder esta referência, é altura de tomar medidas.

Taxa Fixa

Se quiser ser protegido contra alterações nas taxas de juro, pode escolher um empréstimo a taxa fixa. No entanto, esta opção ainda custa mais do que um empréstimo de taxa variável. Se o orçamento familiar já não consegue lidar com grandes variações em prestações, pode ser uma alternativa a ter em conta nestes tempos incertos. Se optar por manter a taxa variável, é recomendado que siga a evolução do mercado e ajuste o orçamento familiar em conformidade.

Amortizar

Se a taxa de juro líquida do investimento financeiro em que as suas poupanças estão investidas for inferior à taxa de juro nominal dos empréstimos à habitação, pode ser benéfico amortizar o empréstimo.

Prolongar o prazo

Em vez de reduzir o spread, poderia prolongar o prazo do empréstimo ou estabelecer um período de carência. Ambas as opções o libertariam da taxa mensal, mas poderá ter de pagar um custo adicional no final do contrato.

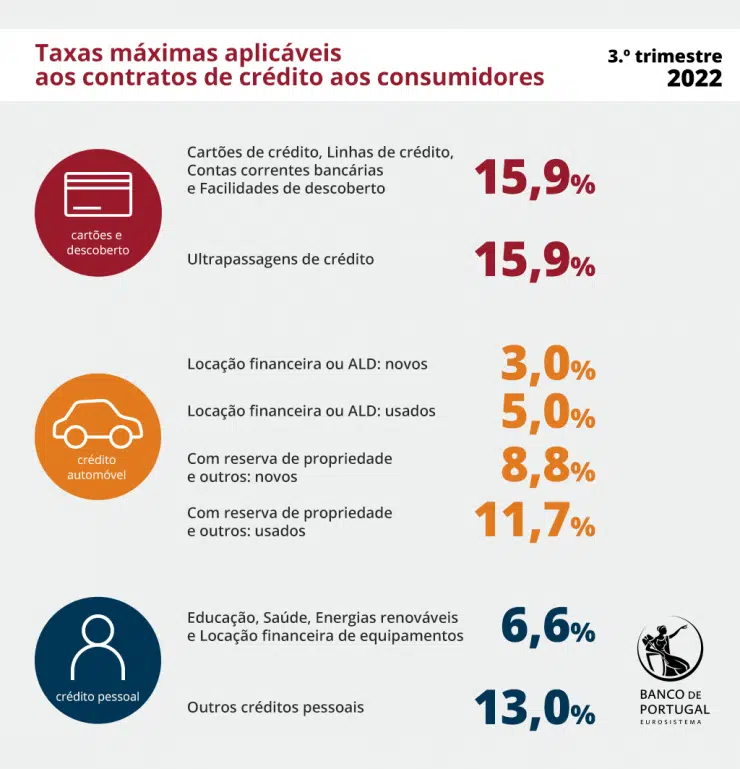

Taxas máximas aplicáveis aos contratos de crédito

Na semana passada foram apresentadas as taxas máximas aplicáveis aos contratos de crédito aos consumidores no 3.º trimestre de 2022. Estas taxas são publicadas trimestralmente pelo regulador e supervisor bancário, o Banco de Portugal.

Taxas máximas aplicáveis aos contratos de crédito para o 3.º trimestre de 2022

Fonte: Banco de Portugal

Cada finalidade tem diferentes taxas de juro

As taxas do crédito pessoal e o crédito para ALD de veículos usados voltam a subir mas descem nas restantes modalidades. Nos cartões de crédito, linhas de crédito, contas correntes bancárias e facilidades de descoberto, também sobe ligeiramente.

Estas são as taxas máximas que podem ser contratadas para cada tipo de contrato de crédito entre 1 de Julho e 30 de Setembro de 2022:

Créditos pessoais

- Os créditos pessoais com finalidade de educação, saúde, energias renováveis e locação financeira de equipamentos – 6,4% (+0,2%)

- Outros Créditos Pessoais (sem finalidade específica, lar, consolidado e outras finalidades) – 13,0 (-0,1%)

Crédito Automóvel

Crédito automóvel para veículos novos:

- Locação financeira ou ALD – 3,0 %

- Crédito com reserva de propriedade – 8,8% (-0,2%)

Crédito automóvel para veículos usados:

- Locação financeira ou ALD – 5,0% (+0,2%)

- Crédito com reserva de propriedade – 11,7% (-0,1%)

Cartões e Descoberto

- Cartões de crédito, Linhas de crédito, Contas correntes bancárias e Facilidades de descoberto – 15,9% (+0,1%)

- Ultrapassagem de crédito – 15,9% (+0,1%)

Para consultar termos, cálculos e comparações com o trimestre anterior, consulte aqui.

O nosso conselho

Faça a comparação do juro que está a pagar hoje e pondere liquidar esse crédito com outro que tenha as novas taxas.

Como comparar?

Independentemente das taxas (TAE) que lhe indiquem no banco o que conta é a TAEG. É a taxa que contempla todas as taxas e que deve comparar para encontrar o crédito mais barato.

Somos especialistas em consultoria financeira e podemos fazer esta comparação para si.

Estamos confiantes de que podemos exceder as suas expectativas. Estabelecemos parcerias com os melhores parceiros do sector para lhe proporcionar as melhores condições possíveis.

Simulador de Crédito

Gratuito e Sem Compromisso