Para o 1.º trimestre de 2022, a tendência é de crescimento para as taxas máximas aplicáveis aos contratos de crédito. Saiba tudo neste artigo e siga o nosso conselho para este final de ano.

Taxas máximas aplicáveis aos contratos de crédito

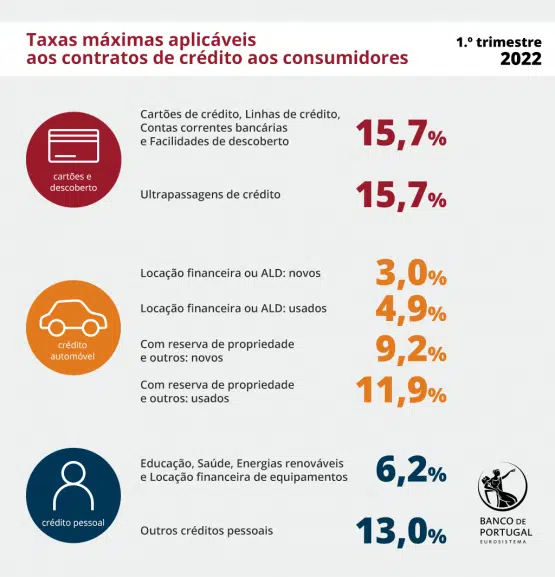

Na semana passada foram apresentadas as taxas máximas aplicáveis aos contratos de crédito aos consumidores no 1.º trimestre de 2022. Estas taxas são publicadas trimestralmente pelo regulador e supervisor bancário, o Banco de Portugal.

Fonte: Banco de Portugal

Cada finalidade tem diferentes taxas de juro

A tendência é de crescimento das taxas (crédito pessoal sem finalidades específicas e crédito automóvel dos usados) pois apenas no crédito automóvel dos novos a taxa diminuiu 0,1%. Nos restantes tipos de contrato mantiveram-se as taxas do trimestre anterior.

A seguir estão as taxas máximas aplicáveis aos contratos de crédito para o próximo trimestre:

Créditos pessoais

- Os créditos pessoais com finalidade de educação, saúde, energias renováveis e locação financeira de equipamentos – 6,2%

- Outros Créditos Pessoais (sem finalidade específica, lar, consolidado e outras finalidades) – 13,0 (+0,1%)

Crédito Automóvel

Crédito automóvel para veículos novos:

- Locação financeira ou ALD – 3,0 % (-0,1%)

- Crédito com reserva de propriedade – 9,2% (-0.1%)

Crédito automóvel para veículos usados:

- Locação financeira ou ALD – 4,9% (+0,2%)

- Crédito com reserva de propriedade – 11,9% (+0,1%)

Cartões e Descoberto

- Cartões de crédito, Linhas de crédito, Contas correntes bancárias e Facilidades de descoberto – 15,7% (+0,1%)

- Ultrapassagem de crédito – 15,7% (+0,1%)

Para consultar termos, cálculos e comparações com o trimestre anterior, consulte aqui.

Sobre o regime das taxas máximas

O Banco de Portugal calcula e publica trimestralmente estas taxas constituem limites máximos aos encargos que podem ser contratados em cada tipo de contrato de crédito.

O regime de taxas máximas vigora desde o dia 1 de janeiro de 2010 e aplica-se aos contratos de crédito aos consumidores enquadrados no âmbito do Decreto-Lei n.º 133/2009, de 2 de junho.

- As taxas máximas correspondem às taxa anual de encargos efetiva global (TAEG) médias praticadas pelas instituições de crédito no trimestre anterior, nos diferentes tipos de contratos, acrescidas de um quarto. Nenhuma taxa pode ainda ultrapassar em 50% a TAEG média da totalidade dos contratos de crédito aos consumidores celebrados no trimestre anterior;

- No contrato de facilidade de descoberto com obrigação de reembolso no prazo de um mês, a TAEG não pode exceder o valor da taxa máxima definida para os contratos de crédito sob a forma de facilidade de descoberto com prazo de reembolso superior a um mês.

- No caso do contrato da ultrapassagem de crédito, a taxa de juro anual nominal (TAN), não pode exceder o valor da taxa máxima definida para os contratos de crédito sob a forma de facilidade de descoberto com prazo de reembolso superior a um mês.

Para além da TAEG será importante que os consumidores que vão contratar crédito comparem as várias propostas e atendam, para além da TAEG, ao montante total imputado ao consumidor, o MTIC, que refletirá os custos totais do crédito a suportar.

Saiba o que estas siglas significam no nosso artigo detalhado.

O nosso conselho

Se deseja realizar a tão desejada viagem de sonho ou começar aquele projeto que tem na cabeça, então contrair um crédito pessoal é agora uma altura acertada, porque para o ano as taxas correspondentes a este tipo de créditos irão aumentar.

O Crédito Pessoal é o único crédito que é concedido para a aquisição de bens de consumo sem especificar nenhuma finalidade em concreto.

O dinheiro que se obtém através deste tipo de crédito pode ser utilizado para diversos fins. Por exemplo:

- Viajar;

- Fazer obras em casa;

- Comprar mobiliário;

- Equipamento informático;

- Ou até mesmo pagar dívidas em atraso.

Faça a comparação do juro que está a pagar hoje e pondere liquidar esse crédito com outro que tenha as novas taxas.

Segurança acima de tudo

Um crédito é um contrato, e por isso deve ser cumprir-se até ao fim.

Além disso, na nossa vida acontecem situações inesperadas, seja o desemprego, doença ou outras situações que nos podem fazer entrar em incumprimento.

Dessa forma, podemos incluir um seguro que o proteja de situações inesperadas.

Processo Simples e Rápido

- Simulação de crédito.

- A proposta enviada para sua avaliação em 24h.

- O processo é aprovado e é assinado o contrato.

- O dinheiro é transferido para a sua conta bancária.

Não hesite em fazer a simulação – Pedido Online com Resposta Imediata

Se este é o tipo de crédito que procura, então faça a simulação no nosso simulador e receber a melhor proposta para o seu crédito em 24h sem qualquer compromisso.

Simulador de Crédito

Gratuito e Sem Compromisso

A equipa da Findigno deseja-lhe Votos de Boas Festas e de um Próspero Ano Novo de 2022